Здравствуйте, гость ( Вход | Регистрация )

5.10.2021 - 16:26 5.10.2021 - 16:26

Сообщение

#1

|

|

|

Группа: Пользователи Сообщений: 231 Регистрация: 27.04.2016 Пользователь №: 28223 |

Уважаемые коллеги.

Хорошо известно, что в регрессионном анализе рекомендуется проводить анализ регрессионных остатков, в том числе на независимость. Наиболее активно применяемый для этого критерий - это критерий Дарбина-Уотсона. Этот критерий как правило формулируется в терминах сравнения полученной статистики остатков (DW) и некоторых значений, задаваемых таблично. Нигде не могу найти упоминаний о том, на основании какого распределения строиться эта таблица. Хотелось бы все-таки как-то уйти от доверительных интервалов и оперировать с p_value, но без знания теоретической статистики это невозможно. Кто-нибудь где-нибудь встречал эту информацию? Заранее благодарен за любую наводку или подсказку в этом направлении. |

|

|

|

|

|

Ответов

|

5.10.2021 - 23:31

Сообщение

#2

|

||

|

Группа: Пользователи Сообщений: 109 Регистрация: 27.12.2015 Пользователь №: 27815 |

2 all

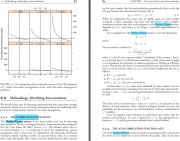

Сугубо для поддержания беседы. Вот что нашёл в своей библиотеке: "The Durbin?Watson test can be used to test the null hypothesis of no residual autocorrelation. More precisely, the null hypothesis of the Durbin?Watson test is that the first p autocorrelation coefficients are all 0, where p can be selected by the user. The p-value for a Durbin?Watson test is not trivial to compute, and different implementations use different computational methods. In the R function durbinWatsonTest() in the car package, p is called max.lag and has a default value of 1. The p-value is computed by durbinWatsonTest() using bootstrapping. The lmtes tpackage of R has another function, dwtest(), that computes the Durbin?Watson test, but only with p = 1. The function dwtest() uses either a normal approximation (default) or an exact algorithm to calculate the p-value." (doi: 10.1007/978-1-4939-2614-5) Изображение взято из книги https://people.stern.nyu.edu/jsimonof/RegressionHandbook/

Эскизы прикрепленных изображений

|

|

|

|

|

|

|

|

6.10.2021 - 00:33

Сообщение

#3

|

|

|

Группа: Пользователи Сообщений: 902 Регистрация: 23.08.2010 Пользователь №: 22694 |

Цитата(comisora @ 5.10.2021 - 23:31)  2 all Сугубо для поддержания беседы. Вот что нашёл в своей библиотеке: "The Durbin?Watson test can be used to test the null hypothesis of no residual autocorrelation. More precisely, the null hypothesis of the Durbin?Watson test is that the first p autocorrelation coefficients are all 0, where p can be selected by the user. The p-value for a Durbin?Watson test is not trivial to compute, and different implementations use different computational methods. In the R function durbinWatsonTest() in the car package, p is called max.lag and has a default value of 1. The p-value is computed by durbinWatsonTest() using bootstrapping. The lmtes tpackage of R has another function, dwtest(), that computes the Durbin?Watson test, but only with p = 1. The function dwtest() uses either a normal approximation (default) or an exact algorithm to calculate the p-value." (doi: 10.1007/978-1-4939-2614-5) Изображение взято из книги https://people.stern.nyu.edu/jsimonof/RegressionHandbook/ Ну, я могу поддержать беседу лишь предположением, что мне не придется объяснять вам разницу между распределением статистики (которая распределена ненормально) и распределением некоего функционала от квадратичной формы (именно поэтому там идет домножение на корень из объема выборки), которое может быть и можно аппроксимировать нормальным распределением. В любом случае нужно экспериментировать. Патамушта можно и бутстреп-достигаемым уровнем значимости обойтись, и тупо нагенерировав тьму нормально распределенных с.в., состряпать соответствующую квадратичную форму и взять 95% процентиль. Лишь бы комп при этом не задымился. |

|

|

|

|

|

Сообщений в этой теме

passant Статистика Дарбина-Уотсона 5.10.2021 - 16:26

passant Статистика Дарбина-Уотсона 5.10.2021 - 16:26 comisora 2 passant

При крайнем беглом поиске можно встрети... 5.10.2021 - 17:14 passant Спасибо, но сомневаюсь про "нормальность... 5.10.2021 - 18:13 100$ Теоретическое распределение статистики Дарбина - У... 5.10.2021 - 21:11

comisora 2 passant

При крайнем беглом поиске можно встрети... 5.10.2021 - 17:14 passant Спасибо, но сомневаюсь про "нормальность... 5.10.2021 - 18:13 100$ Теоретическое распределение статистики Дарбина - У... 5.10.2021 - 21:11

passant Цитата(100$ @ 5.10.2021 - 21:11... 5.10.2021 - 22:08 Игорь Модифицированная статистика критерия Дарбина-Уотсо... 27.11.2021 - 14:35

passant Цитата(100$ @ 5.10.2021 - 21:11... 5.10.2021 - 22:08 Игорь Модифицированная статистика критерия Дарбина-Уотсо... 27.11.2021 - 14:35 |